智能汽车财产深度研究:L3车型产物准入智能汽车

|

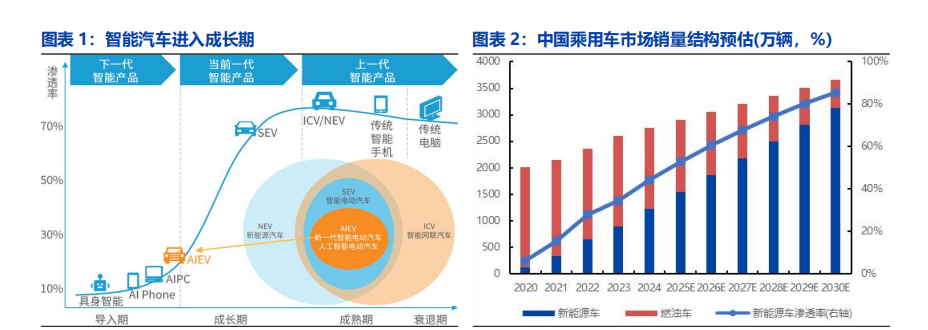

智能汽车将深度融合人工智能、大数据、物联网等前沿手艺,以智驾从低阶到高阶的成长为从线,提拔行驶平安、改革用户体验。智能化将成为头部车企的“项”,而不再仅是“加分项”。中国市场乘用车电动化渗入率正在 2020-2024 年完成从 10%到 50%的跃升,估计 2025-2030 年电动化渗入率将逐渐从 50+%提拔至 80%,同时智能化的渗入率将加快提拔。假设 2030 年新能源车 100%演进升级成智能汽车,并考虑燃油车电气收集和电子电气架构届时也已改革,具备智能化的根本,那么 2030 年中国市场智能汽车销量或将远超 3000 万辆。 |

1。2 高阶智驾是智能化的手艺成长从线《汽车驾驶从动化分级》将智驾划分为 6 个品级。此中,L0-L2为驾驶辅帮,系统辅帮驾驶员施行动态驾驶使命,驾驶从体是人;系统正在设想运转前提下可以或许取代驾驶员施行动态驾驶使命,驾驶从体是系统。而按照行业惯称,高级辅帮驾驶(ADAS)对应 L0-L2,次要功能为自顺应巡航、从动告急制动、车道连结、智能巡航辅帮等,驾驶员担任驾驶和监视;高阶从动驾驶(AD)对应L2+至 L5,涵盖有前提的从动驾驶和完全从动驾驶。中国车企智驾成长处于 L2+级功能规模化普及、L3 级贸易化试点起步、L4 级特定场景使用深化的阶段。高阶智驾正在成长过程中面对律例完美(如 L3 及以上级此外义务认定)、手艺长尾问题的处理(极端场景处置)、成本节制以及用户接管度等方面的挑和。

1。2 高阶智驾是智能化的手艺成长从线《汽车驾驶从动化分级》将智驾划分为 6 个品级。此中,L0-L2为驾驶辅帮,系统辅帮驾驶员施行动态驾驶使命,驾驶从体是人;系统正在设想运转前提下可以或许取代驾驶员施行动态驾驶使命,驾驶从体是系统。而按照行业惯称,高级辅帮驾驶(ADAS)对应 L0-L2,次要功能为自顺应巡航、从动告急制动、车道连结、智能巡航辅帮等,驾驶员担任驾驶和监视;高阶从动驾驶(AD)对应L2+至 L5,涵盖有前提的从动驾驶和完全从动驾驶。中国车企智驾成长处于 L2+级功能规模化普及、L3 级贸易化试点起步、L4 级特定场景使用深化的阶段。高阶智驾正在成长过程中面对律例完美(如 L3 及以上级此外义务认定)、手艺长尾问题的处理(极端场景处置)、成本节制以及用户接管度等方面的挑和。 2)次要组件及处理方案供给商:供给高级辅帮驾驶和高阶从动驾驶处理方案,也可供给摄像头、雷达、高清地图等周边元器件;3)一级供应商:配套整车 OEM,担任机械、电气、冷却等系统的模块设想,也担任系统集成,包罗机械系统、电系统及冷却系统的设想,以及将算法、软件及处置硬件取周边元器件整合。4)OEM 汽车制制商:将一级供应商供给的从动驾驶系统集成到整车平台中,最终对整车机能、平安和用户体验负总责,并将车辆推向市场发卖,是价值最终实现者。节制器、施行器等部件的数据交互逻辑,正正在从分布式向集中式演进:1)是保守阶段方案,每个功能模块(如策动机节制、车窗起落等)配备电子节制单位(ECU),通过 CAN/LIN 总线通信。其局限正在于 ECU 数量复杂(高端车超 100 个),线km),软硬件耦合度高,功能升级坚苦;2)域集中式是当前支流,按功能域集成各 ECU,构成域节制器,如智驾域、座舱域、车身域等。智驾域节制器能够处置摄像头、雷达数据,运转从动驾驶算法,座舱域节制器将集成仪表盘、中控屏、语音交互等功能;3)地方集中式是将来趋向,以 1-2 个高算力地方计较平台(HPC)为焦点,搭配区域节制器(ZCU)实现就近接入。其价值正在于硬件资本池化、软件全栈解耦,支撑高阶从动驾驶取个性化功能迭代。

2)次要组件及处理方案供给商:供给高级辅帮驾驶和高阶从动驾驶处理方案,也可供给摄像头、雷达、高清地图等周边元器件;3)一级供应商:配套整车 OEM,担任机械、电气、冷却等系统的模块设想,也担任系统集成,包罗机械系统、电系统及冷却系统的设想,以及将算法、软件及处置硬件取周边元器件整合。4)OEM 汽车制制商:将一级供应商供给的从动驾驶系统集成到整车平台中,最终对整车机能、平安和用户体验负总责,并将车辆推向市场发卖,是价值最终实现者。节制器、施行器等部件的数据交互逻辑,正正在从分布式向集中式演进:1)是保守阶段方案,每个功能模块(如策动机节制、车窗起落等)配备电子节制单位(ECU),通过 CAN/LIN 总线通信。其局限正在于 ECU 数量复杂(高端车超 100 个),线km),软硬件耦合度高,功能升级坚苦;2)域集中式是当前支流,按功能域集成各 ECU,构成域节制器,如智驾域、座舱域、车身域等。智驾域节制器能够处置摄像头、雷达数据,运转从动驾驶算法,座舱域节制器将集成仪表盘、中控屏、语音交互等功能;3)地方集中式是将来趋向,以 1-2 个高算力地方计较平台(HPC)为焦点,搭配区域节制器(ZCU)实现就近接入。其价值正在于硬件资本池化、软件全栈解耦,支撑高阶从动驾驶取个性化功能迭代。